지난 포스팅에서는 어떠한 상품을 판매하는 사업자인지에 따라 부가가치세 신고 및 납부 의무가 있는지의 여부를 확인해보았다.

※ 지난포스팅 리뷰 ▼

[실전 법률/부가가치세법] - [개인사업자 부가가치세 신고] 신규사업자인 나도 부가가치세를 내야 할까? (과세사업자/면세사업자/겸영사업자)

[개인사업자 부가가치세 신고] 신규사업자인 나도 부가가치세를 내야 할까? (과세사업자/면세사

지난 포스팅에서는 부가가치세 및 부가가치세 신고의 개념에 대해 알아보았다. 부가가치세가 아주 낯선 처음 시작하는 개인사업자들을 위해 알기 쉽게 개념정리를 하였다. ※지난 포스팅 리뷰

insightstudy.tistory.com

과세사업자로서 내가 부가가치세 신고 및 납부 의무가 있는 경우라면, 과연 부가세를 얼마나 내야할지 궁금할 것이다.

이번 포스팅에서는 부가세를 얼마나 내야 하는지, 부가세를 계산하는 방법에 대해 알아보도록 하겠다. 부가가치세가 낯선 개인사업자를 위해 알기 쉽게 설명해보도록 하겠다.

부가세 잘 모르는데, 도대체 부가세 얼마나 내야 하지?

신규사업자 혹은 개인사업자라면, 사업만으로도 정신없는데 부가가치세라는 낯선 개념에 답답하고 부가가치세 신고라는 난관에 숨이 턱 막히는 경험을 하게 될 거라 짐작된다. 필자도 예전에 같은 경험을 했었기에 공감이 된다. 그래서, 필요한 누군가에게는 도움이 되었으면 하는 마음으로 사업초기에 있는 개인사업자를 위해 부가가치세에 관한 글을 쓰고 있다.

부가가치세 신고가 처음이고, 부가가치세를 이해하기 어려운 신규 개인사업자들을 위해 부가세에 대한 개념을 알기 쉽게 풀어서 지난 포스팅에서 다룬 바 있다. 본 포스팅을 읽기 전에 참고해보셔도 좋을 듯 하다.

※ 지난포스팅 리뷰 ▼

[실전 법률/부가가치세법] - [개인사업자 부가가치세 신고] 처음 시작하는 개인사업자를 위한 부가가치세 개념잡기 A to Z

[개인사업자 부가가치세 신고] 처음 시작하는 개인사업자를 위한 부가가치세 개념잡기 A to Z

개인사업자가 국가에 납부해야 하는 세금은 크게 두 가지가 있다. 바로 [부가가치세]와 [종합소득세]이다. 이번 포스팅에서는 처음 시작하는 개인사업자를 위해 '부가가치세'는 무엇이며, '부

insightstudy.tistory.com

자 그럼, 부가가치세 계산 방법에 대해 본격적으로 알아보기로 하자.

#1. 매출이 발생하였다. 이때 부가세가 발생한다.

부가가치세(부가세)는 모든 과세상품(제품 및 용역)의 거래에 대해 국가에 납부하게 되는 세금으로, 과세상품 공급가액의 10%가 부가세가 된다. 따라서, 모든 과세상품의 거래에서 소비자는 부가세를 포함한 판매가격을 지불하고 상품을 구매하게 된다. (만약, 이 개념의 이해가 어렵다면 위에 링크되어 있는 부가가치세 개념에 대한 지난 포스팅을 참고하시기 바란다)

판매자로서 개인사업자인 우리는 판매가격으로 상품을 판매하고, 공급가액만큼은 우리가 가지게 되고, 부가세에 해당되는 금액은 잠시 맡아두었다가 국가에 돌려준다고 하였다.

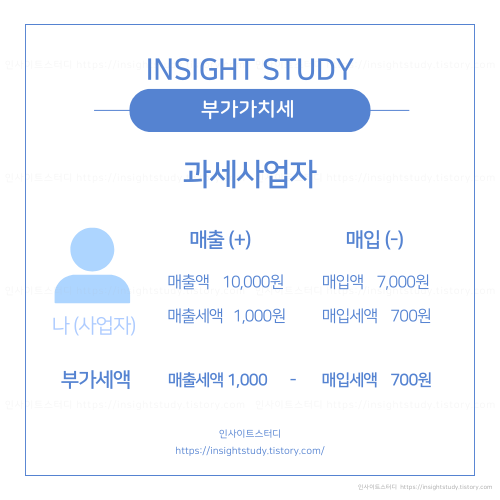

예를 들어, 내가 티셔츠를 판매하고자 하는데 내가 이 티셔츠를 팔고 10,000원을 벌고 싶어서, 티셔츠의 공급가액을 10,000원으로 정했다. 티셔츠는 과세상품이므로, 공급가액인 10,000원의 10%인 1,000원이 부가세가 된다. 따라서, 판매가격은 공급가액 10,000원에 부가세 1,000원을 더한 11,000원이 된다.

어느 날 고객이 나의 매장에 방문하여 이 티셔츠 한 장을 구매하고 판매가격에 해당하는 11,000원을 지불하였다. 나는 소비자로부터 11,000원을 받았지만, 11,000원 모두가 다 내 돈은 아니다. 왜냐하면 여기에는 부가세가 포함되어 있기 때문이다. 공급가액에 해당하는 10,000원만 내 돈이 되고, 부가세에 해당하는 1,000원은 잘 보관하였다가 부가세신고기간에 신고하고 국가에 납부하여 돌려줘야 하는 국가의 돈이다.

이때, 내가 티셔츠를 판매하고 번 돈은 공급가액에 해당하는 10,000원이고, 이는 나의 "매출액"이 된다. 그리고, 부가세에 해당하는 1,000원은 "매출세액"이 된다.

여기서 '매출액'이란, 상품을 팔아서 내보낸다는 의미의 '매출'에 해당하는 금액을 말한다. 즉, 개인사업자인 나의 입장에서 상품을 판매하고 그 대가로 벌어들인 돈에 해당하는 공급가액이 '매출액'이 되겠다.

그리고, 부가세는 내가 상품을 팔아서 내보내는 매출을 일으키는 과정에서 발생한 세액이므로 '매출세액'이 된다. 매출세액에 해당하는 부가세는 내가 나중에 국가에 납부할 세액에 해당하므로 '부가세예수금'이라고도 한다. 미리 받았다는 뜻으로 미리 '예'와 받을 '수'를 써서 예수금이라 하는 것이다. 참고로, 부가세신고를 할 때에 헷갈리지 않도록 매출이 발생할 때 마다, 미리 장부에 부가세예수금이라고 기록해두면 관리하기 용이하다.

#2. 매입이 발생하였다. 이때도 부가세가 발생한다.

개인사업자로서 우리는 소비자에게 상품을 판매하지만, 우리 역시 마찬가지로 소비자가 된다는 사실을 잊지 않아야 하겠다. 이번에는 우리가 소비자로서 상품을 구매하는 상황을 한번 생각해보자.

개인사업자로서 우리가 티셔츠를 판매하려면 판매하기 위한 티셔츠를 직접 제작하거나 티셔츠를 도매업자로부터 구입하여야 한다. 따라서, 티셔츠를 제작하기 위한 원단 및 자재를 구입하거나, 티셔츠 완제품을 도매업자로부터 사와야 한다.

만약, 도매업자로부터 티셔츠를 7,700원에 구입하였다고 가정해보자. 소비자로서 내가 지불한 티셔츠 금액 7,700원에서 공급가액에 해당하는 7,000원은 그 도매업자의 매출이 될 것이고, 그 도매업자는 부가세에 해당하는 700원을 보관하고 있다가 부가세로 신고 및 납부를 하게 될 것이다.

그렇다면, 소비자인 나는 티셔츠를 구매하면서 티셔츠 공급가액에 해당하는 7,000원에다 부가세 700원까지 추가로 더 지불하게 된 셈이다. 이와 같이 사업자가 사업에 필요한 상품을 구매하면서 지불하게 된 부가세는 나중에 국가로 부터 돌려받을 수 있다.

도매업자에게 티셔츠 판매가격으로 지불한 7,700원 중에서 티셔츠의 공급가액으로 지불한 7,000원은 내 입장에서는 "매입액"에 해당하고, 부가세로 지불한 700원은 "매입세액"에 해당한다. 여기서 '매입'이란, 상품을 들여온다는 뜻이다. 따라서, '매입액'이란 상품을 들여오는데 지불한 금액을 말하고, 상품을 들여오는 매입의 과정에서 발생한 세금인 부가세를 '매입세액'이라고 하는 것이다. 이때, 부가세에 해당하는 700원은 나중에 부가세 신고를 통해 국가에 알리면 돌려받을 수 있다.

매입세액을 다른 말로 '부가세대급금'이라고 하는데, 여기서 '대급금'이란 빌릴 '대'와 줄 '급'을 사용하여 나중에 돌려받기로 하고 빌려주는 돈이란 뜻이다.

#3. 자 이제, 부가가치세를 계산해보자.

지금까지의 내용을 정리해보기로 하자.

나는 티셔츠를 판매하는 개입사업자라고 가정하였다. 티셔츠는 과세상품이므로, 나는 과세사업자로서 부가가치세 신고 및 납부 의무가 있다.

티셔츠를 판매하기 위해 도매업자로부터 티셔츠를 판매가격 7,700원이 구매했다. 이 중 공급가액에 해당하는 7,000원은 매입액에 해당하고, 부가가치세에 해당하는 700원은 매입세액이 된다.

그리고, 이 티셔츠를 판매가격 11,000원에 판매하였다. 소비자로부터 받은 11,000원 중 공급가액에 해당하는 10,000원은 나의 매출액에 해당하고, 부가세에 해당하는 1,000원은 매출세액에 해당한다.

자, 이제 이러한 사업 내용을 가지고 부가가치세 계산을 해보자. 부가세에 해당하는 매입세액은 700원이고, 매출세액은 1,000원이다. 매입세액 700원은 부가세대급금으로 나중에 돌려받기로 하고 빌려준 돈으로 돌려받을 세액에 해당한다. 반면, 매출세액 1,000원은 부가세예수금으로 소비자로부터 미리 받아둔 돈으로 납부할 세액에 해당한다.

그럼, 내가 국가에 매출세액 1,000원을 돌려 주고, 국가가 나에게 매입세액 700원을 돌려달라고 해야한다. 하지만, 1,000원을 주고, 700원을 받는 것보다는 납부할 세액 1,000원에서 돌려받을 세액 700원을 뺀 나머지 300원만 국가에 납부하는 것이 더 간단하다.

따라서, 부가가치세 계산은 이렇게 하면 된다.

1. 매출액이 얼마이고, 매출액에 대한 매출세액이 얼마인지 국가에 알린다.

2. 매입액이 얼마이고, 매입액에 대한 매입세액이 얼마인지 국가에 알린다.

3. 매출세액에서 매입세액을 뺀 나머지를 국가에 납부한다.

이때, 매출세액이 1,000원이고 매입세액이 700원이라면 국가에 300원을 납부하면 된다. 하지만, 만약 매출세액이 700원이고 매입세액이 1,000원이라면 어떻게 해야할까? 매출세액 700원에서 매입세액 1,000원을 빼면 -300원이 된다. 이 경우에는 국가로부터 되려 300원을 돌려받을 수 있다.

★ 부가가치세 신고시 국가에 납부하거나 환급받을 부가세액은 매출세액 - 매입세액이라는 점만 기억해두면 되겠다.

개인사업자에게 있어 매출세액은 반드시 국가에 납부해야 하는 금액인데, 납부해야할 매출세액에서 돌려받아야할 매입세액만큼을 빼고 부가가치세를 납부할 수 있다.이때, '공제'라는 단어를 사용하는데, 공제는 뺀다는 뜻의 '공'과 덜어낸다는 뜻의 '제'로 이루어져 있다. 즉, 공제란 일정한 금액을 뺀다는 의미가 된다. 이와 같이 납부할 세액의 공제가 가능하기 때문에 개인사업자에게 있어 매입세액이란 절세(세금절약)를 위해 중요한 부분이 되겠다.

하지만, 개인사업자가 소비하는 모든 매입 내역에 대한 매입세액이 공제되지는 않는다. 반드시 사업과 관련된 일에 적법하게 사용되었을 때에만 매입세액으로 반영되어 공제가 가능하고, 그렇지 않은 경우에는 매입세액으로 공제가 불가능하다. 이를 매입세액공제 · 매입세액불공제라고 한다.

다음 포스팅에서는 부가가치세 신고시 공제 가능한 매입세액은 무엇이며 공제가 불가능한 매입세액은 무엇인지, 매입세액공제 및 매입세액불공제에 대해 알아보도록 하겠다.

Copyright 2025. 인사이트스터디 All rights reserved.

무단 복제 및 배포 일체 금지

개인의 주관적인 경험과 의견을 바탕으로 작성된 글이므로 참고용에 한합니다

'실무 역량 > 부가가치세 실무' 카테고리의 다른 글

| [개인사업자 부가가치세 신고] 신규사업자인 나도 부가가치세를 내야 할까? (과세사업자/면세사업자/겸영사업자) (0) | 2025.01.07 |

|---|---|

| [개인사업자 부가가치세 신고] 처음 시작하는 개인사업자를 위한 부가가치세 개념잡기 A to Z (0) | 2025.01.06 |